Zarządzanie finansami w małżeństwie - cz.1

Autorem artykułu jest Piotr Pogodziński

Kto powinien zarządzać finansami w małżeństwie. Czy to ma być głowa rodziny? Czy może żywiciel rodziny? A może jednak Kobieta powinna decydować o domowej kasie?

Czy jest sposób na harmonijne i przyjazne zarządzanie budżetem domowym ?

Znane przysłowie: „jeśli nie wiadomo o co chodzi, to chodzi o pieniądze” nadal jest jak najbardziej aktualne. Ileż to się słyszy o kłótniach małżeńskich o pieniądze a najczęściej o ich brak lub niemądre wydawanie. Często się zdarza w małżeństwach, że jedna osoba będąca dominantem, głową rodziny decyduje o wszelkiego rodzaju wydatkach na życie, czy sam podejmuje bardzo poważne inwestycje finansowe. Dzieje się tak często w związkach, w których tylko jedna z osób pracuje i jest wtedy jedynym żywicielem rodziny.

Odbywa się to wtedy na zasadzie: Ja pracuję i zarabiam – ja decyduję na co wydaję. Druga strona w tej sytuacji okazuje bierność, ponieważ często czuje się tą gorszą stroną związku, która nie posiada swoich pieniędzy.

Należałoby się zastanowić czy powyższy podział w decydowaniu o finansach domowych, rodzinnych może negatywnie odbijać się na relacjach partnerskich w małżeństwie? Być może na początku trwania związku jest to mało zauważalne, lecz z biegiem lat taka sytuacja na pewno rodzi wiele konfliktów między małżonkami.

Według mnie ciekawym rozwiązaniem byłby podział pewnych wydatków między małżonków i wtedy automatycznie odpowiedzialność za rozsądne planowanie swojej działki wydatków byłaby rozdzielana na obydwie strony.

Dla przykładu: jedna z osób zajmuje się wydatkami na artykuły spożywczo-przemysłowe czyli przysłowiowe zakupy na co dzień. Druga zaś z osób zajmuje się opłatami mieszkaniowymi, medialnymi i ewentualną spłatą kredytów.

Jesteście przecież w stanie z góry określić pewne przybliżone kwoty na poszczególne grupy wydatków. Będąc w małżeństwie, czy wspólnym związku można przecież już po kilku miesiącach wspólnego gospodarowania określić w przybliżeniu wielkość miesięcznych wydatków.

Idealnym rozwiązaniem byłaby w tym przypadku sytuacja, w której oboje małżonkowie pracują. Wtedy każdy jest niejako „niezależny finansowo” od drugiej osoby. Chociaż tak naprawdę nie o to mi chodzi aby każdy żył na własną rękę, bo przecież kasa powinna być wspólna. Jednakże jeśli oboje pracujecie i macie każdy z was swoje dochody to dla lepszego samopoczucia psychicznego jest to najlepsza z możliwych sytuacja.

Proponuję jednak Tobie Drogi Czytelniku - nawet kiedy jesteś jedynym żywicielem swojej rodziny – pozwól swojej połówce na przejęcie części domowych wydatków i wzięcie za ich gospodarowanie pełnej odpowiedzialności. Będzie to dla Was podwójna korzyść. Po pierwsze jedna osoba nie będzie musiała mieć wszystkich wydatków na głowie i samemu decydować i ich realizacji. Po drugie jak wspomniałem wcześniej będzie to dla obojga lepsze samopoczucie psychiczne, że właśnie razem decydujecie o rozsądnym wydawaniu pieniążków.

Uważam też, że warto byłoby porozmawiać i ustalić, jakie wydatki wolisz robić Ty a jakie Twoja druga połowa. Każdy z nas w czymś czuje się lepszy w czymś gorszy. Ważne aby tak dobrać grupy wydatków do siebie, aby nie były one dla nas przymusem. Dobrym połączeniem jest na pewno robienie opłat i pilnowanie kredytów, gdyż to się wiąże z realizacją faktur i płaconych rat kredytów. Tym powinna zając się osoba, która na pewno dopilnuje terminowości spłat, aby nie narobić niepotrzebnych odsetek za zwłokę. Bo jeśli druga osoba zajmująca się zakupami artykułów spożywczo-przemysłowych zapomni dziś kupić zapałek czy soli, to świat się nie zawali, zrobi to po prostu jutro.

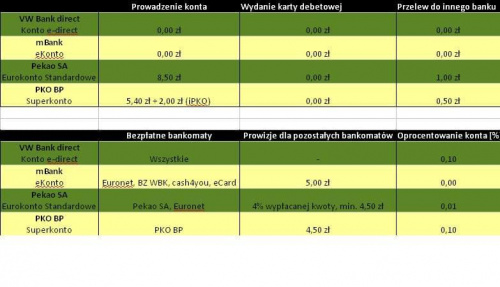

Myślę, ze posiadanie wspólnego konta bankowego może również przynosić pewne nieporozumienia. Zapytasz dlaczego? Otóż mogą zachodzić takie sytuacje, w których oboje nawzajem będziecie się oskarżać, gdzie znów zniknęła cześć pieniędzy z konta i na co została przetrwoniona. Dobrym rozwiązaniem może być posiadanie dwóch kont osobistych w tym samym banku. Dla przykładu: mąż pracuje i otrzymuje na swoje konto comiesięczną wypłatę, po wcześniejszym uzgodnieniu z żoną przekazuje przelewem wewnętrznym ustaloną kwotę na miesięczne zakupy (żywnościowe). Wśród ofert banku można naprawdę znaleźć darmowe konta osobiste na świetnych warunkach. W chwili przelewu męża nie obchodzą już sprawy finansowania codziennych zakupów. On zadowolony , ze spadła mu część obowiązków, ona zadowolona bo dysponuje pieniędzmi i decyduje o ich rozsądnym wydawaniu.

On sam dla przykładu zajmuje się opłatami mieszkaniowymi i kredytami. W rezerwie oczywiście trzyma pewną część pieniędzy dla żony, gdyż jak wiadomo często zdarzają się niespodziewane wydatki np. choroba dzieci i wtedy wydatki się w miesiącu wyraźnie zwiększają.

Większe zakupy typu sprzęt TV, meble itp. robicie oczywiście wspólnie, wcześniej je planując i odkładając na ten cel w miarę możliwości trochę grosza.

Oczywistą sprawą jest również fakt, że to kobieta w związku może być żywicielem rodziny. I proszę Cię Droga Pani jeśli czytasz tę publikację, żebyś się na mnie nie gniewała, bo nie miałem na celu umniejszać roli kobiety w związku. Ja tylko opisałem jak zdrowo i w przyjaźni prowadzić domowe finanse. Dałem przykład większości związków małżeńskich, gdzie żywicielem jest mężczyzna, lub pracują oboje. W tym miejscu chciałem ukazać sam fakt podziału i dysponowania wspólnymi pieniędzmi małżonków bez względu na to, kto zarabia i ile zarabia.

Za kilka dni druga część tematu.

Moje pozostałe artykuły:

Rola mężczyzny w małżeństwie cz.3

Rola mężczyzny w małżeństwie cz.2

Rola mężczyzny w małżeństwie cz.1

---

DARMOWA CZYTELNIA INTERNETOWA - PONAD 330 PUBLIKACJI !

Artykuł pochodzi z serwisu www.Artelis.pl