Czy Polacy to finansowi analfabeci?

Autorem artykułu jest seoxlc

Ostatnio coraz częściej się słyszy o ludziach oszukanych w ten czy inny sposób przez nieuczciwe instytucje finansowe. Afera AmberGold była tylko wierzchołkiem góry lodowej...

Skala oszustw finansowych narasta. Główną przyczyną tego zjawiska jest brak znajomości podstaw ekonomii i finansów wśród polskiego społeczeństwa. Ten problem ma wiele przyczyn, a ich skumulowany efekt doprowadził do obecnego stanu rzeczy. Do głównych powodów należą:

- lata komunizmu,

- nieefektywny system edukacji,

- ignorancja mediów, które wolą serwować "lekkie" treści.

Te czynniki na przestrzeni ostatnich 20 lat doprowadziły wiele osób do finansowego analfabetyzmu.

Skala problemu

Statystyczny Polak nie wie, czym różni się lokata od funduszu, bank od parabanku, nie do końca rozumie, czym jest wzrost gospodarczy czy też inflacja. Przeciętny obywatel naszego pięknego kraju przesadnie ufa instytucjom finansowym, a konto osobiste posiada w banku wybranym w drodze przypadku. Typowy Polak także niechętnie oszczędza, twierdząc, że „nie ma z czego”. Inwestuje sporadycznie, zwykle za namową znajomych, bez uprzedniej analizy ryzyka.

Efekty? Brak nie tylko wiedzy praktycznej, ale także teoretycznej o funkcjonowaniu rynków i finansów. Przeciętny wyjadacz chleba bez trudu daje nabierać się na najprostsze sztuczki parabanków, polegające na ukrywaniu faktycznych kosztów pożyczki przed klientem. Wiele osób bierze kredyty gotówkowe, oprocentowane na 80%, myśląc, że spłacają 8% w skali roku.

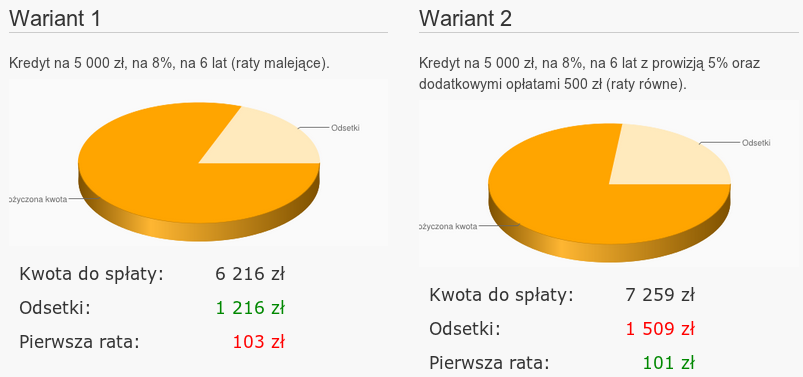

Oto przykład takiego kredytu. Po lewej stronie znajduje się kredyt bez dodatkowych opłat, a po prawej kredyty z „niewielkimi" opłatami dodatkowymi. Drugi wariant jest dużo droższy, ale na reklamie tego nie widać!

Pytanie, czy za pół roku nie będziemy mieli kolejnej afery w stylu Amber Gold? Wątpliwe...

Potrzeba nauki ekonomii w szkołach

Ekonomia - jako wiedza niezbędna do prawidłowego funkcjonowania we współczesnym społeczeństwie, powinna być nauczana w szkołach już od gimnazjum. Tak, aby dzieci mogły poznać jej podstawy, zanim wkroczą w dorosłe życie.

Wprawdzie w liceum jest przedmiot o wdzięcznej nazwie Podstawy Przedsiębiorczości, ale jest on traktowany jako temat trzeciej kategorii. Na równi z godziną wychowawczą, religią czy wychowaniem fizycznym.

Niewielkie zainteresowanie mediów

Media powinny odgrywać większą rolę w edukacji finansowej Polaków. Zwłaszcza tych starszych, którzy do szkoły już nie chodzą. Te jednak wolą serwować tematy lekkie, nie wymagające większych nakładów pracy i kosztów.

Nie dziwię się im, bo to wszak firmy komercyjne, których jedynym celem jest maksymalizacja zysku. Niestety, nasz świat jest taki, że najwięcej zarabia się nie na wiedzy, ale na niewiedzy... klientów.

Szkoda, że mainstreamowe media wolną być mądre po fakcie – relacjonując, jak to naiwni ludzie dali się nabrać, zamiast starać się temu zapobiegać.

---W obliczeniach wykorzystano kalkulator rat http://najnizszeraty.pl

Artykuł pochodzi z serwisu www.Artelis.pl Ale minęły też czasy gdy na polskich rynku było zaledwie kilka banków. Obecnie mamy bez liku ofert, które prześcigają się w ściągnięciu jak największej liczy klientów. Osoba nie mająca pojęcia o bankowości, może łatwo nabrać się na „pseudokorzystne” oferty i „darmowe konta bankowe”, które wcale takimi nie są.

Ale minęły też czasy gdy na polskich rynku było zaledwie kilka banków. Obecnie mamy bez liku ofert, które prześcigają się w ściągnięciu jak największej liczy klientów. Osoba nie mająca pojęcia o bankowości, może łatwo nabrać się na „pseudokorzystne” oferty i „darmowe konta bankowe”, które wcale takimi nie są.